Por

- El informe de la Comisión de Expertos en Beneficios Tributarios

- Elementos Generales

- Lo que debería ser una reforma tributaria

- Las distorsiones de la ley de solidaridad sostenible o reforma tributaria regresiva

- El IVA y Los Pobres

- La Declaración de Renta, la Economía Popular y la Fuerza de Trabajo

- Decálogo para Marchar

- Referencias

Manuel alejando Rubio

Economista, Universidad Nacional de Colombia. Magíster en Desarrollo económico, IDAES-UNSAM, Argentina. Estudiante de Doctorado Ciencias Económicas, UNAL . Investigador Grupo Socio Economía Instituciones y Desarrollo

Juan Felipe Vargas Calderón

Economista y Especialista en Estadística Universidad Surcolombiana

El gobierno nacional en un intento desesperado por concentrarse en mejorar las expectativas de las calificadoras de riesgo sobre el país, en aras de proteger el supuesto grado de inversión y que sigamos siendo sujetos de deuda con un manejo autoritario, de un nivel de deuda consolidada de 66,9% del PIB y de manera apresurada tapar un hueco fiscal (según El Espectador que consultó el plan financiero del Minhacienda de 2021 es de 94 billones de pesos), pretende aprobar, con mensaje de urgencia, la llamada Ley de Solidaridad Sostenible, que no es otra cosa que una reforma tributaria lesiva, regresiva y más distorsionante. Esto ha impulsado a diversos sectores a convocar una gran movilización para este miércoles 28 de abril, y desde ya, existen voces encontradas, lecturas erradas, tecnicismo disfrazado y mucha indignación.

El informe de la Comisión de Expertos en Beneficios Tributarios

La CEBT nace a raíz del cumplimiento del artículo 137 de 2019, donde se instaba a crear una comisión que permitiera estudiar los beneficios tributarios vigentes del sistema tributario colombiano y presentar sus propuestas al Minhacienda en un término de 18 meses después de conformada. Este trabajo se adelantó con personal del gobierno y de instituciones como la DIAN, Minhacienda, Mincomercio, Minagricultura y Mintrabajo con 5 expertos tributaristas internacionales, la mayoría de ellos, vinculados a universidades de prestigio.

Elementos Generales

El informe se centra en aclarar el costo fiscal de los beneficios tributarios, que en un inicio fueron calculados en 92 billones de pesos, pero que haciendo un revisión de los bienes excluidos y los suministros de los particulares se da una reducción a la cifra de 69,1 billones, de los cuales el 74,7 son costos fiscales totales de beneficios del IVA y el 24,8% de beneficios de renta, todos estos datos para el 2019.

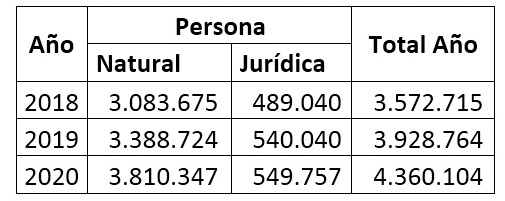

En cuanto a la evasión en el 2019 tuvo el siguiente comportamiento, para el IVA fue de 20,7 billones de pesos y para la renta para personas jurídicas fue de 21,6 billones, si estas cifras fueran recaudadas no hubiese necesidad de una reforma tributaria como la del 21 y queda en evidencia la imposibilidad institucional y sus mecanismos para ser eficientes en el recaudo. Aunque el informe mencione de manera adicional que hay un decrecimiento de esta cifra producto de las gestiones del recaudo que ha venido creciendo, como se muestra en la tabla 1, donde dicho crecimiento de personas naturales declarando es mayor (en promedio 86,65%) frente a las personas jurídicas que declaran (en promedio 13,35%). También se menciona, en dicho documento, que tres (3) de cada cuatro (4) empresas no están registradas y no pagan impuestos, lo que a su vez se traduce en otra manera de evasión que no se puede controlar.

Tabla. 1. Crecimiento de los Declarantes

Fuente: Elaboración propia, con cifras del Informe de la CEBT, 2021

Para el problema de la evasión, el documento menciona las bondades de mantener y fortalecer el régimen simple de tributación, que no es otra cosa que incentivar para que los negocios entren a la economía formal, y que, según la Comisión, los trabajadores tengan acceso a los derechos pensionales y de salud; en la actualidad hay 32 mil contribuyentes en dicho programa con un recaudo de 500 mil millones de pesos.

Finalmente, la CEBT sostiene una serie de recomendaciones en los siguientes elementos: de manera general, ampliar la base tributaria significativamente para aumentar los ingresos tributarios de la nación, incrementar una efectiva progresividad en el sistema, en cuanto a la renta reducir exentos o no constitutivos de rentas, es decir, los beneficios tributario, ampliar la base de declarantes e introducir un tope máximo de deducciones, transferir carga tributaria sobre los ingresos de capital desde lo corporativo a los accionistas y grava las pensiones a una tasa justa, para el IVA, reducir progresivamente el número de bienes y servicios excluidos y exentos, no incrementar la tarifa general; si los hogares pobres pueden ser compensados directamente a través del mecanismo de compensación del IVA, sería más eficiente y justo gravar todos los bienes y servicios a la tarifa general del IVA y compensar a los pobres directamente mediante transferencias en efectivo, si el sistema de compensación no puede llegar a todos los hogares de bajos recursos a corto plazo, continuar gravando la canasta de bienes básicos consumida por estas familias a una tarifa de 0% a corto plazo. Cuando el mecanismo llegue a todos los pobres, aprovechar esa oportunidad para expandir la base del IVA aún más con el tiempo e incrementar el valor de la compensación de IVA correspondientemente, llevar a las Zonas Francas (ZF) al régimen ordinario de IVA, particularmente las ZF de un solo negocio (ZF Permanentes Especiales). Si esto no es viable, eliminar el régimen de ZFPE o, por lo menos, no crear nuevas.

Si bien existen recomendaciones concretas para mejorar las distorsiones del sistema tributario en Colombia, hay elementos que hacen parte de las visiones técnicas de cada uno de los participantes de esta comisión y que distan de la realidad, un solo ejemplo de ello es la devolución del IVA que para este año tendrá una cobertura de 2 millones de hogares vulnerables y seis ciclos de 76 mil pesos lo que no compasará en nada los efectos de la inminente reforma tributaria de Carrasquilla y Duque, pues básicamente quita el IVA a los varios exentos y excluidos (ver tablas 3, 4 y 5) y pone IVA a la gasolina en un país que depende en su totalidad del transporte de carga y su movilidad, y esa devolución es una medida totalmente ineficiente si se toman las cifras del SISBEN IV que recategorizó en grupos a la población encuestada y las agrupó de la siguiente manera: i) grupo A pobres extremos, ii) grupo B pobres moderados, iii) grupo C población vulnerable y iv) grupo D población no pobre. Si tomamos solo el grupo A tenemos a 4,6 millones de personas y si le sumáramos las del grupo B y C tenemos 21,1 millones de personas que viven en una vulnerabilidad expuesta, sin contar con los problemas que tienen el SISBEN a la hora de encuestar a la población o de su rigor técnico, y la devolución de IVA plantea una cobertura de 2 millones de hogares y si promediáramos a 4 o 5 personas por hogar tendríamos que la focalización final llega a 8 millones o 10 millones de personas con un valor ridículo de 19 mil pesos o 15,2 mil pesos por persona.

Lo que debería ser una reforma tributaria

La reforma tributaria, en teoría, debe cumplir siempre los principios constitucionales que señala el artículo 363 que dice que “el sistema tributario se funda en los principios de equidad, eficiencia y progresividad”, es por eso que la Corte Constitucional en varias sentencias se ha pronunciado en cuanto definiciones aproximadas y en el marco del imperio de la ley sobre los principios tributarios mencionados con anterioridad. Con respecto al principio de equidad tributaria ha sostenido que “exige que se graven, de conformidad con la evaluación efectuada por el legislador, los bienes o servicios cuyos usuarios tienen capacidad de soportar el impuesto, o aquellos que corresponden a sectores de la economía que el Estado pretende estimular, mientras que se exonere del deber tributario a quienes, por sus condiciones económicas, pueden sufrir una carga insoportable y desproporcionada como consecuencia del pago de tal obligación legal”, pero también sostiene la Corte Constitucional que la equidad tributaria tiene dos elementos a saber: la equidad horizontal, según la cual “los tributos han de gravar de igual manera a quienes tienen la misma capacidad de pago”; y (ii) la equidad vertical, identificada con “la exigencia de progresividad, que ordena distribuir la carga tributaria de forma que quienes tienen mayor capacidad económica soporten una mayor proporción de gravamen”, en cuanto a la eficiencia debe ser en el modo que no “traumatice al contribuyente ni a la económica de tal forma el beneficio resulte irrisorio o inexistente” y para el principio de progresividad se entiende que aquellos “ciudadanos con más recursos deben contribuir más que aquellos con menos recursos”.

Con estos elementos jurídicos, adentrarnos en una reforma tributaria estructural es muy fácil, porque varias instituciones académicas y profesores han propuesto desde décadas un sistema tributario acorde a los principios constitucionales y la realidad del país.

Entonces, los elementos de una buena reforma tributaria estructural serían:

- Aumentar el impuesto a los dividendos, dice Ferrari, C (2021) que un aumento del 10% al 40%, a partir de las cifras del Marco Fiscal 2020 el recaudo aumentaría de 6,4 % al 11% del PIB (4,6 % PIB).

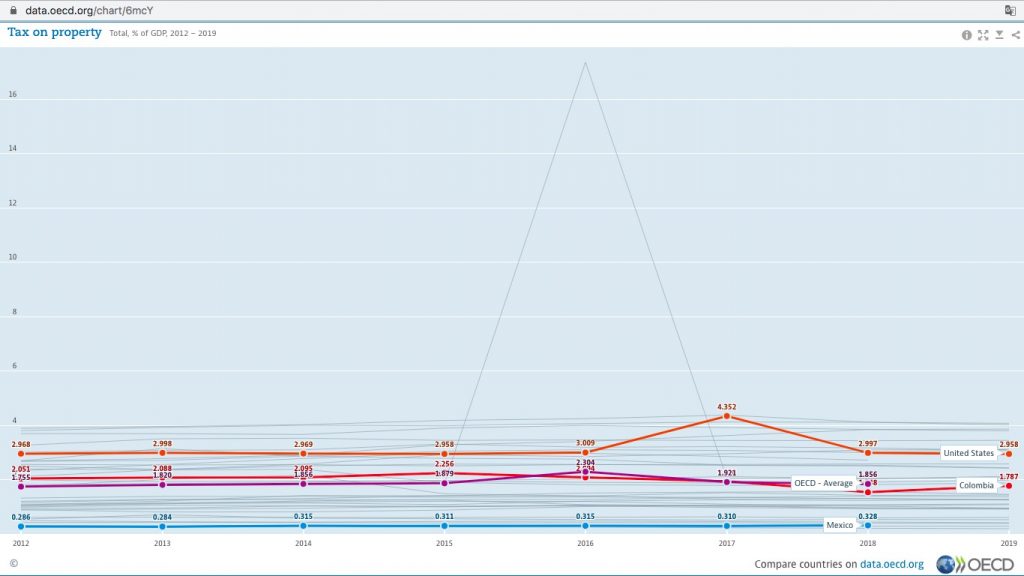

- Volver permanente el impuesto al patrimonio, con una tasa creciente y proporcional a más riqueza se tenga. Pues como se evidencia en la siguiente gráfica[1] el impuesto al patrimonio en Colombia está por debajo de países como USA y por debajo del promedio de los países de la OECD en el 2018.

Fuente: OECD, 2021

- El impuesto a las herencias (en EE.UU. es de 40%, al igual que en Reino Unido, en Francia es de 45%, en Corea del Sur es de 50%, en el Ecuador es de 35% y en Chile es alrededor de 25%, según El Mercurio, 2020), en Colombia se cobra como ganancia ocasional y es alrededor de 10%.

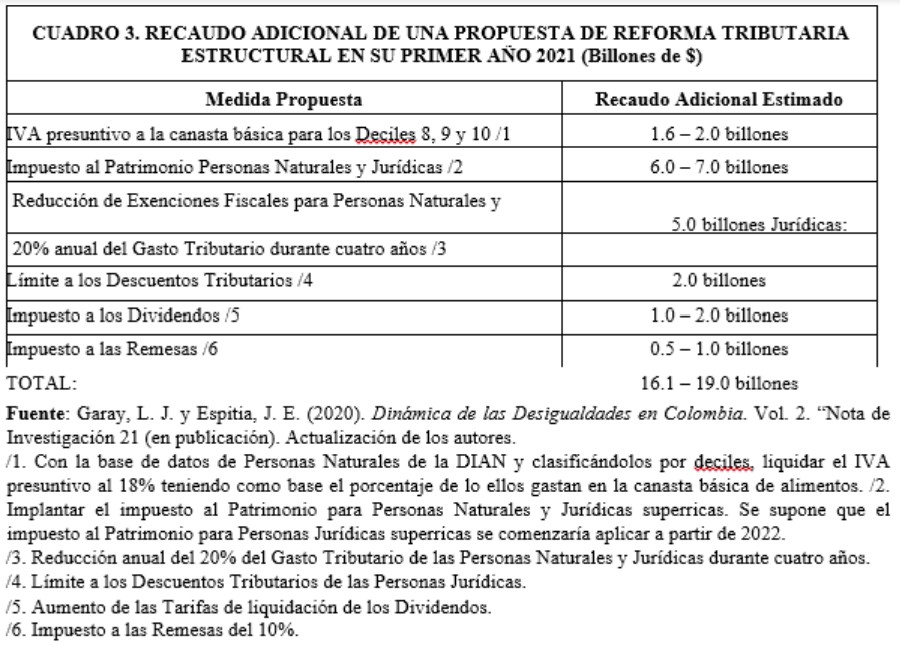

- La propuesta de una reforma tributaria estructural en los cálculos de Garay & Espitia (2021) que plantea un recaudo de entre 16 a 19 billones de pesos, bajo los principios constitucionales de progresividad vertical, equidad horizontal y eficiencia administrativa. El recaudo adicional procedería fundamentalmente de las Personas Naturales y Jurídicas más ricas del país –especialmente las superricas correspondientes al 5% de las Personas Naturales declarantes, pertenecientes a los sub-deciles 4-5 al 10 del decil 10–, consecuente con un aumento de sus respectivas Tarifas Efectivas tanto en el Impuesto a la Renta – incluso con una potencial reducción de sus respectivas Tarifas Nominales– como en otros tributos, tal y como se muestra en la tabla 2.

Tabla. 2. Recaudo adicional de una propuesta de reforma tributaria estructural en su primer año 2021. (Billones de $)

Fuente: Garay & Espitia (2021)

- Es necesario discutir la posibilidad de una moratoria a la deuda pública con el fin de lograr una condonación total o parcial de capital e intereses. El G7, el G20, el FMI (Fondo Monetario Internacional) y el BM (Banco Mundial) se han mostrado abiertos a esta posibilidad.

- Con la liberación de gastos en deuda y el incremento de los ICN (Ingresos Corrientes de la Nación), con el control efectivo a las deducciones, se logrará contar con recursos para la renta básica, ayudas directas a las MIPYMES, crédito para las mujeres cabeza de hogar, ayudas para la reactivación económica, etc. Es decir, se podría construir un presupuesto contracíclico que nos lleve a la verdadera reactivación económica.

- Datos anonimizados de las declaraciones de renta, según la Red de Trabajo Fiscal.

- Información de beneficios tributarios, según la Red de Trabajo Fiscal.

- Información sobre sanciones a evasores, según la Red de Trabajo Fiscal.

- Casilla de género en declaraciones de renta, según la Red de Trabajo Fiscal.

- Según las estimaciones del Gobierno nacional en la exposición de motivos de la Ley 1819 de 2016, el impuesto simple a las bebidas azucaradas recaudaría un estimado de 750 mil millones de pesos, motivo por el cual consideramos que en la actualidad, y debido a que se incluyen otros productos, el impuesto podría recaudar más de 1 billón de pesos, los cuales deberían servir para mejorar la salud pública, según la Red de Trabajo Fiscal.

- IVA por estrato y de bienes suntuarios.

- En la propuesta para un reforma equitativa Bonilla, R (2021) sostiene que: i) que las personas jurídicas separen los activos productivos de los improductivos y los valoren a precios de mercado, ii) que los activos improductivos en uso de accionistas, propietarios y ejecutivos les sean transferidos y se sincere el valor de su patrimonio, iii) que los gastos de accionistas, propietarios y ejecutivos sean declarados en sus ingresos y no descontados en la persona jurídica, iv) que las transferencias que realicen las personas jurídicas a socios, accionistas y ejecutivos sean asumidas como dividendos y no como ingresos no laborales, y v) que los dividendos sean gravados independientemente que sean entregados a persona natural o jurídica.

Las distorsiones de la ley de solidaridad sostenible o reforma tributaria regresiva

El presente proyecto de ley trae consigo elementos básicos de la recomendación de la Comisión de Expertos en Beneficios Tributarios, tales como la ampliación del IVA y la base gravable en renta, adicionalmente acata de manera explícita la supuesta tributación alta para las empresas y algunas recomendaciones para que crezca la declaración de las personas naturales. Mientras se ajusta a las clases medias y populares mediante aumentos en impuestos a la renta y al IVA y, además, se busca congelar el presupuesto de entidades públicas, el Ministerio de Hacienda y Crédito se propone generar un aumento de la burocracia adscrita al Ministerio de Hacienda mediante la creación de un “Comité autónomo de regla fiscal”.

Pero también se ha señalado por diversos especialistas la falta de transparencia y publicidad de los supuestos y modelos de base para la propuesta presentada. Como en el caso del Marco fiscal de mediano plazo, como en el caso de la aprobación de presupuestos públicos, no se ha actuado con transparencia y publicidad. Sobre la creación del comité autónomo de la regla fiscal se realiza mediante la creación cuentas en fiducias. Este mecanismo había sido denunciado por el comité de expertos de 2019 y, por la Contraloría General de la República dado que no se puede hacer seguimiento, control y fiscalización de los recursos públicos en gestión y administración de fiducias.

Como ya se dijo anteriormente, no es suficiente con la ampliación de programas asistenciales para población en condición de pobreza y pobreza extrema, se hace necesario aumentar la cobertura para proteger hogares que por efecto de la pandemia han entrado en el desempleo, que han perdido la fuente de ingresos por motivo de medidas como la cuarentena y, que se ocupan en economías populares urbanas y rurales. Se debe proyectar hacia un ingreso mínimo vital o una renta básica universal por el simple hecho de ser ciudadano colombiano. Mientras llama mucho la atención al ofrecimiento de mayores exenciones tributarias al sector financiero como por ejemplo en el artículo 52 de la propuesta de reforma.

Finalmente, se afecta a diferentes sectores de pensionados, contratistas y trabajadores independientes que se incluyen en los sectores que deben pagar impuestos por renta. Se afecta a organizaciones de economía social y solidaria que son entidades sin ánimo de lucro que pertenecen al régimen especial. Dado que los incluyen en el pago de aportes que antes no debían incurrir. Y entonces, el Gobierno acoge las sugerencias, con lo que aspira a recaudar 27,3 billones de pesos adicionales, 10,5 billones en IVA y 16,8 billones en personas naturales.

El IVA y Los Pobres

La reforma tributaria que no es sostenible ni solidaria, plantea la eliminación de los excluidos del IVA, que según Bonilla, R (2021), en “IVA la categoría “exento” significa que los productos no están gravados y que el IVA por insumos y bienes intermedios pagados para su producción es devuelto por la Dirección de Impuestos y Aduanas Nacionales (DIAN), de tal manera que no tiene impacto en los costos de la cadena de producción.”

Sostiene de manera adicional que “al eliminar la categoría de exentos, estos productos pasan a la categoría de “excluidos”, que significa que aunque el producto no está gravado sus insumos y bienes intermedios sí, y ese IVA pagado no es devuelto por la DIAN y por lo tanto se incluye en los costos de producción, se afecta la cadena y lo paga el consumidor, es decir, no se gravan los bienes de consumo, pero sí se gravan como mayor costo”.

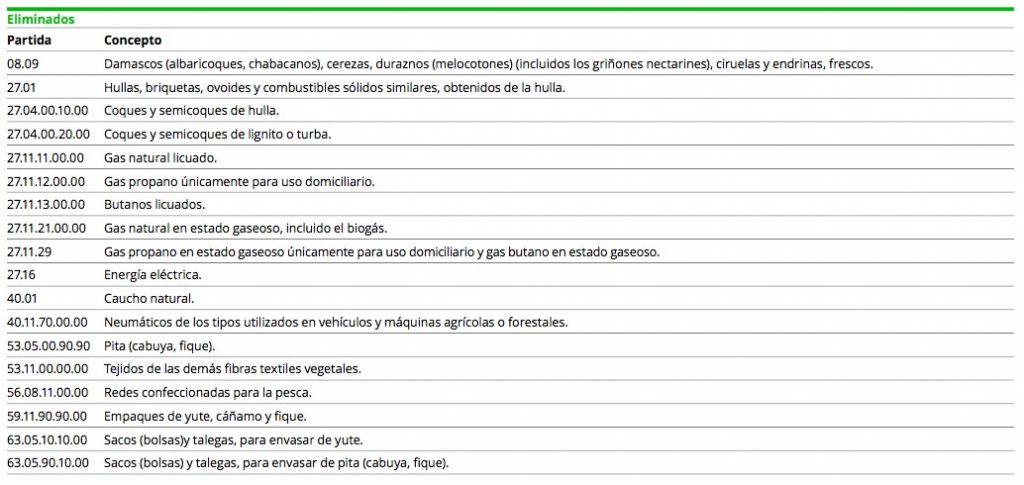

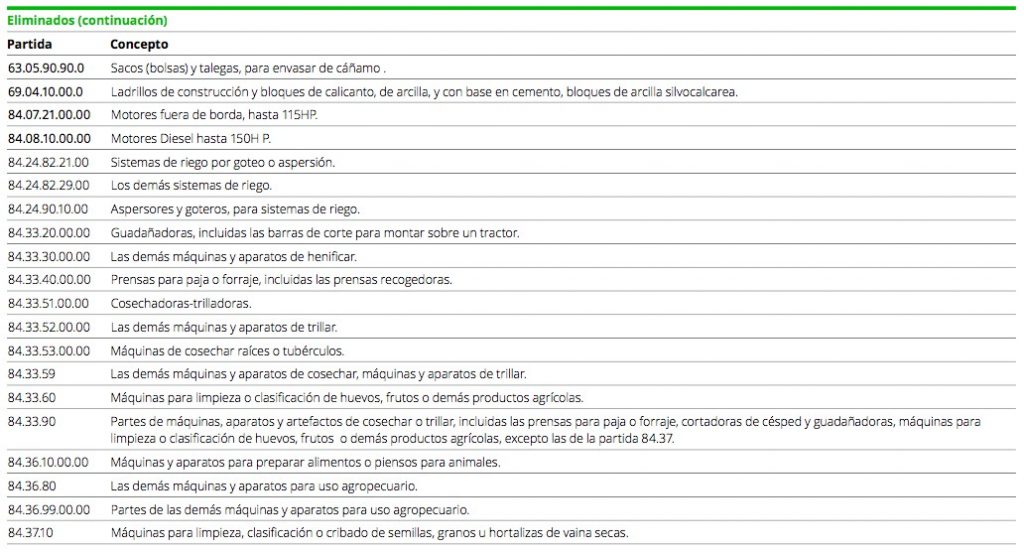

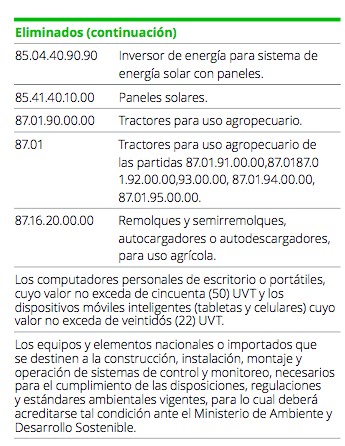

El proyecto de ley tiene en sus artículos 35, 36 y 37 la exclusión de bienes y servicios con los cuales pretenden recaudar esos 10,5 billones, estos son de la siguiente manera:

Tabla. 3. Bienes que fueron excluidos estarán gravados a la tarifa general del 19%

Fuente: © 2021 Deloitte & Touche Ltda

Fuente: © 2021 Deloitte & Touche Ltda

Fuente: © 2021 Deloitte & Touche Ltda

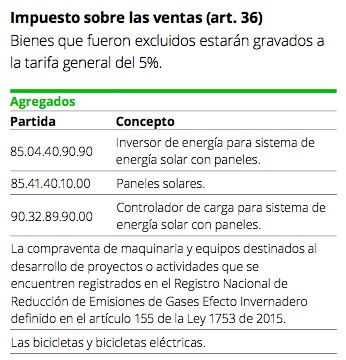

Tabla. 4. Impuesto sobre las ventas (art. 36). Bienes que fueron excluidos estarán gravados a la tarifa general del 5%.

Fuente: © 2021 Deloitte & Touche Ltda

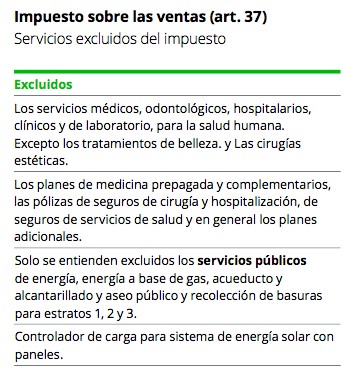

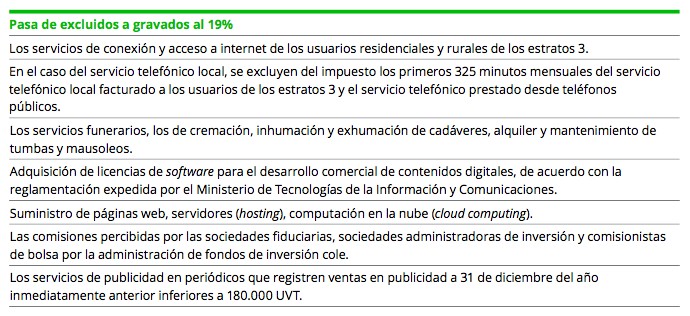

Tabla. 5. Impuesto sobre las ventas (art. 37). Servicios excluidos del impuesto

Fuente: © 2021 Deloitte & Touche Ltda

Fuente: © 2021 Deloitte & Touche Ltda

Si bien estos elementos no son de consumo de primera necesidad, están relacionados de manera directa o indirecta con algunos de ellos; un ejemplo son algunos bienes exentos o excluidos que sirven para apalancar la producción de alimentos, de estos pasan a estar gravados a la tarifa plena los seguros agropecuarios y los servicios de vigilancia, supervisión, conserjería, aseo y temporales de empleo, además de maquinaria, equipos y motores en general y para el sector agropecuario.

Adicionalmente, trae consigo la derogación de la devolución o compensación del IVA pagado en la adquisición de materiales para la construcción de VIS y VIP. Y lo que más generaría traumatismo es el IVA a la gasolina, ACPM y demás combustibles en un país donde dependemos de este combustible fósil para la movilidad y el transporte de carga que permita llevar alimentos y productos en todo el territorio nacional.

La afectación del IVA tendrá unos efectos diferentes en la población de clase media y alta (33% de la población) y coletazo duro para las poblaciones pobres y vulnerables (el 67% de la población), es decir que 30,17 millones de personas pobres y vulnerables tendrán más incertidumbre pues estos efectos del IVA no tienen los mismos precios/costos en todas las clases sociales, quien tiene en últimas podrá resolver (solo el 2,6 % de la población de clase alta) pero quienes no poseen nada no tendrán como sortear los tiempos difíciles de postpandemia (35,7% de la población pobre), tal y como lo evidencia la tabla 6.

Tabla. 6. Población según clases sociales

Fuente: DANE. Gran Encuesta Integrada de Hogares (GEIH). 2019. Cifras en miles

La Declaración de Renta, la Economía Popular y la Fuerza de Trabajo

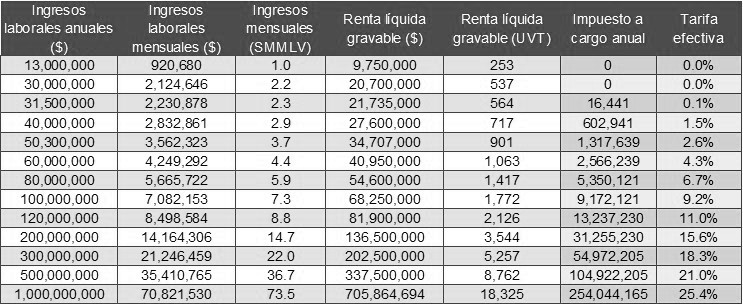

La propuesta del gobierno es poner a pagar a todos, se amplía la base gravable al bajar el umbral para declarar renta, que hoy esta para ingresos anuales por 1.400 Unidad de Valor Tributario (que para 2021 vale $36.30 cada UVT), es decir para ingresos iguales o superiores a 47.978.000 millones año y que es equivalente a un ingreso mensual de 3.998.166 pesos, que el Gobierno propone reducir a 2.230.878, con una tasa del 0,1% en la primera etapa del año 2022.

Tabla. 7. modelación del Impuesto de Renta de la Reforma

Fuente: Actualícese 2021.

Y de manera adicional plantea eliminar los beneficios tributarios siguientes que disminuían el valor de la renta líquida:

- Deducción de intereses por préstamos para adquisición de vivienda y créditos educativos del Icetex dirigidos para la educación superior del contribuyente.

- Deducción mensual de hasta el 10 % de los ingresos brutos por concepto de dependientes económicos.

- Deducción de los pagos efectuados por seguros de salud o por contratos de prestación de servicios a empresas de medicina prepagada.

- Deducción de los aportes a título de cesantía, realizados por los partícipes independientes, hasta la suma de dos mil quinientas (2.500) UVT, sin que excedan de un doceavo del ingreso gravable del respectivo año.

- Exención sobre los aportes voluntarios a seguros privados de pensiones o fondos de pensiones voluntarias.

- Ingreso no constitutivo de renta ni ganancia ocasional sobre las cotizaciones voluntarias al régimen de ahorro individual con solidaridad en un porcentaje que no exceda el veinticinco por ciento (25 %) del ingreso laboral o tributario anual, limitado a 2.500 UVT.

- Exención sobre los ingresos por concepto de cesantías y los intereses derivados de ellas.

- Exención sobre los aportes a cuentas de ahorro para el fomento de la construcción –AFC–.

- Deducción de los intereses sobre préstamos para adquisición de vivienda.

- Exención sobre la prima especial de los servidores públicos diplomáticos, consulares y administrativos del Ministerio de Relaciones Exteriores y de los servidores públicos de las plantas en el exterior que, aunque presten sus servicios fuera de Colombia, sean residentes fiscales en el país.

Si bien, se deben acabar los beneficios tributarios que han servido para que los grandes capitales de personas naturales queden totalmente exentos, se ve con mucha reserva la disminución de la base gravable pues queda en entredicho los principios tributarios constitucionales, de la progresividad, la equidad y la eficiencia.

Según el DANE,[2] los 22 millones de trabajadores colombianos en el 2019 tenían los siguientes niveles de ingresos:

Tabla. 8. Niveles de Ingreso 2019

Fuente: DANE, 2019

Colombia tiene un panorama complejo en términos de los niveles de ingresos pues el 84,5 % de los trabajadores del país gana entre 0 y 2 SMLMV, casi el 50% de los trabajadores del país devenga entre 0 y 1 SMLMV (ver tabla 8), lo cual coincide con la mal llamada tasa de informalidad laboral, que también es superior al 50% a nivel nacional y del 85% en las zonas rurales, configurando así una economía popular que es la economía de la sobrevivencia de los sectores populares, si el Gobierno se pone a intentar formalizarlas se vuelven inviables, de ahí que lo primero que hay que hacer es reconocerlos, reconocer sus territorios, actividades y liderazgos por fuera de las lógicas formalistas que le impide apoyarlos o trasladarles recursos de manera decidida. Para el 2021 la población ocupada según la posición ocupacional (Febrero 2021-2020) hay 20,8 millones de ocupados, de los cuales 9,1 millones son trabajadores por cuenta propia, seguido por 7,9 millones empleados particulares y casi 920 mil jornaleros o peones, el 86,15 % de la población ocupada.

Dado los datos anteriores, podemos decir que la reforma planteada por Duque y Carrasquilla es desde todo punto de vista lesiva para la mayoría de la población pues en la declaración de renta atenta contra la economía popular y la fuerza de trabajo de un país que no podrá salir de la informalidad sino reconoce la importancia de dicho sector. El aporte empresarial en términos de ocupación son casi nulos pues como ya se repitió anteriormente el 86,15 % de los ocupados son trabajadores independientes con unas condiciones difíciles y sin ningún reconocimiento estatal más allá de ser sujetos de reformas tributarias lesivas, con hambre y muchos eufemismos que no son tan fáciles de retener.

Decálogo para Marchar

1. Si hay IVA en la gasolina hay un aumento de precios en los bienes y servicios y en el servicio de transporte generalizado.

2. Hasta los muertos tendrán que pagar IVA para los servicios funerarios

3. La Devolución del IVA tiene huevo, bimensualmente 76 mil pesos que no alcanzaran para cubrir las alzas generalizadas.

4. Para Villabona (2020) “que aumentar el recaudo con IVA es la idea menos equitativa y más regresiva en materia impositiva. Según el DANE, en 2019 la canasta familiar le costaba 3.488.577 pesos mensuales a un hogar promedio de cuatro personas”, es decir, que un hogar promedio -de 4 personas- “necesita de 4,2 salarios mínimos legales para adquirir todos los bienes y servicios necesarios y vitales, lo cual implica que para una persona que tenga de altos ingresos mensuales, por ejemplo 2.000 millones de pesos (un accionista minoritario de un banco colombiano), su canasta representa el 0,17 %, mientras que para un profesional de clase media-alta, con ingresos mensuales de 5 millones de pesos significa un 69,8 % de sus ingresos; así mismo, una persona que gana 1 smmlv tendrá acceso solo al 23,7 % de los productos y servicios de la canasta familiar, es decir que debe escoger entre aquellos bienes y servicios más dirigidos a la subsistencia”.

5. Cuando se hace impuesto al carbono por contenido de “carbono equivalente” que incluye todos los derivados del petróleo, se hace doble tasa impositiva sobre gasolina y ACPM.

6. Adicionalmente, hay un impuesto sobre vehículos privados y de servicio público. Lo cual va a aumentar, por segunda vez (no se sabe el grado) los costos de transporte porque son impuestos por “tenencia” y por rodamiento. Se afecta costos de transporte en relación con carga de productos agrícolas y bienes importados. Inmediatamente, puede impactar el componente del gasto de las familias en transporte intermunicipal, nacional y municipal.

7. No se tiene una vocación por hacer registro y sanciones a capitales privados puestos en paraísos fiscales. Se exime de infracciones cambiarias a quienes no han realizado pagos en los tiempos estipulados. Las condiciones de normalización tributaria (capítulo VII, artículo 84) no generan “incentivos” para repatriación de activos desde el exterior (paraísos fiscales).

8. Se ofrecen mayores exenciones tributarias al sector financiero como por ejemplo en el artículo 52 de la propuesta de reforma.

9. En general, esta propuesta lo que implica es profundizar la crisis que venía pronunciándose en 2019 y que se profundizó por la expansión del COVID. Castigar ingreso, consumo implica no promover las economías populares, ni preocuparse por la generación de empleo.

10. Esperamos que las entidades encargadas de la implementación del acuerdo de paz y, aquellas encargadas de formante el desarrollo rural y comunitario no sean las principales afectadas el articulo 34, sobre las facultades extraordinarias para la supresión de entidades que en aras de la supuesta austeridad puede suprimir, fusionar o realizar modificaciones presupuestales y otras perlitas autoritarias.

Referencias

Gobierno estima un hueco fiscal de $94 billones en 2021, Economía, 4 mar. 2021 – 5:29 p. m. Por: Redacción Economía https://www.elespectador.com/noticias/economia/gobierno-estima-un-hueco-fiscal-de-94-billones-en-2021/

Reglamento – Comisión de Expertos en Beneficios Tributarios, DIAN. https://www.dian.gov.co/dian/Documents/Reglamento-Comision-de-Beneficios-Tributarios.pdf

Informe de la Comisión de Expertos en Beneficios Tributarios, DIAN. https://www.dian.gov.co/dian/Documents/Informe-Comite-Expertos-DIAN-OCDE2021.pdf

Sentencia C-606/19, Corte Constitucional, http://www.secretariasenado.gov.co/senado/basedoc/c-606_2019.html#INICIO

Tax on property, OECD 2021. https://data.oecd.org/tax/tax-on-property.htm#indicator-chart

Ferrari, César, 2021. La reforma fiscal que necesita Colombia, Razón Pública. https://razonpublica.com/la-reforma-fiscal-necesita-colombia/

Periodico El Mercurio, 2020, Chile está dentro de los 10 países que más cobra impuesto a la herencia en el mundo y en una década se han recaudado US$ 1.500 millones, https://www.pwc.com/cl/es/prensa/prensa/2020/Chile-esta-dentro-de-los-10-paises-que-mas-cobra-impuesto-a-la-herencia-en-el-mundo.html

Garay Salamanca, Luis Jorge y Espitia Zamora, Jorge Enrique, Deterioro fiscal, Medidas socioeconómicas impostergables y Reforma Tributaria Estructural en Colombia en 2021, Coporación Latinoamericana SUR. https://www.sur.org.co/deterioro-fiscal-medidas-socioeconomicas-impostergables-y-reforma-tributaria-estructural-en-colombia-en-2021/?pdf=14323

Red de Trabajo Fiscal, 2020, Propuestas de reforma tributaria para mitigar los efectos económicos ocasionados por la pandemia COVID-19. Propuestas-de-reforma-fiscal-para-mitigar-los-efectos-económicos-ocasionados-por-la-pandemia-COVID-19.pdf (dejusticia.org)

DANE, Mercado Laboral, 2021. Mercado laboral (dane.gov.co)

DANE, POBREZA MONETARIA EN COLOMBIA, Actualización metodológica, RESULTADOS 2019. 2020. Mercado (dane.gov.co)

Deloitte & Touche Ltda. Proyecto de Ley 594 – 2022C, “Ley de Solidaridad Sostenible”. REFORMA TRIBUTARIA 2021.© 2021 https://www2.deloitte.com/content/dam/Deloitte/co/Documents/tax/Reforma%20Tributaria_2021_Deloitte.pdf

Actualícese, 2021, Así avanza la octava reforma tributaria del presidente Iván Duque, Publicado: 21 abril, 2021. https://actualicese.com/reforma-tributaria/

Notas:

[1] El impuesto sobre la propiedad se define como impuestos recurrentes y no recurrentes sobre el uso, la propiedad o la transferencia de la propiedad. Estos incluyen impuestos sobre bienes inmuebles o patrimonio neto, impuestos sobre el cambio de propiedad por herencia o donación e impuestos sobre transacciones financieras y de capital. Este indicador se relaciona con el gobierno en su conjunto (todos los niveles de gobierno) y se mide en porcentaje tanto del PIB como de la tributación total.

[2] Tomado de: https://www.larepublica.co/economia/solo-34-millones-de-personas-gana-mas-de-dos-salarios-minimos-en-el-pais-2947122